Código de ética y conducta de la Auditoría Superior del Estado de Nayarit.

Lineamientos generales para el establecimiento de acciones permanentes que aseguren la integridad y el comportamiento ético de los servidores públicos en el desempeño de sus empleos, cargos o comisiones en la Auditoría Superior del Estadode Nayarit.

Acuerdo por el que se constituye el Comité de Integridad de la Auditoría Superior del Estado de Nayarit.

Acta de instalación y elección de los miembros de carácter temporal del comité de integridad de la Auditoría Superior del Estado de Nayarit 2022-2023.

Acta de instalación y elección de los miembros de carácter temporal del comité de integridad de la Auditoría Superior del Estado de Nayarit.

Programa de trabajo 2023 Comité de Integridad

Programa de trabajo 2022 Comité de Integridad

Informe anual de actividades del Comité de Integridad de la Auditoría Superior del Estado de Nayarit.

Carta compromiso para servidores públicos de la Auditoría Superior del Estado de Nayairt.

Declaración de no conflicto de interés.

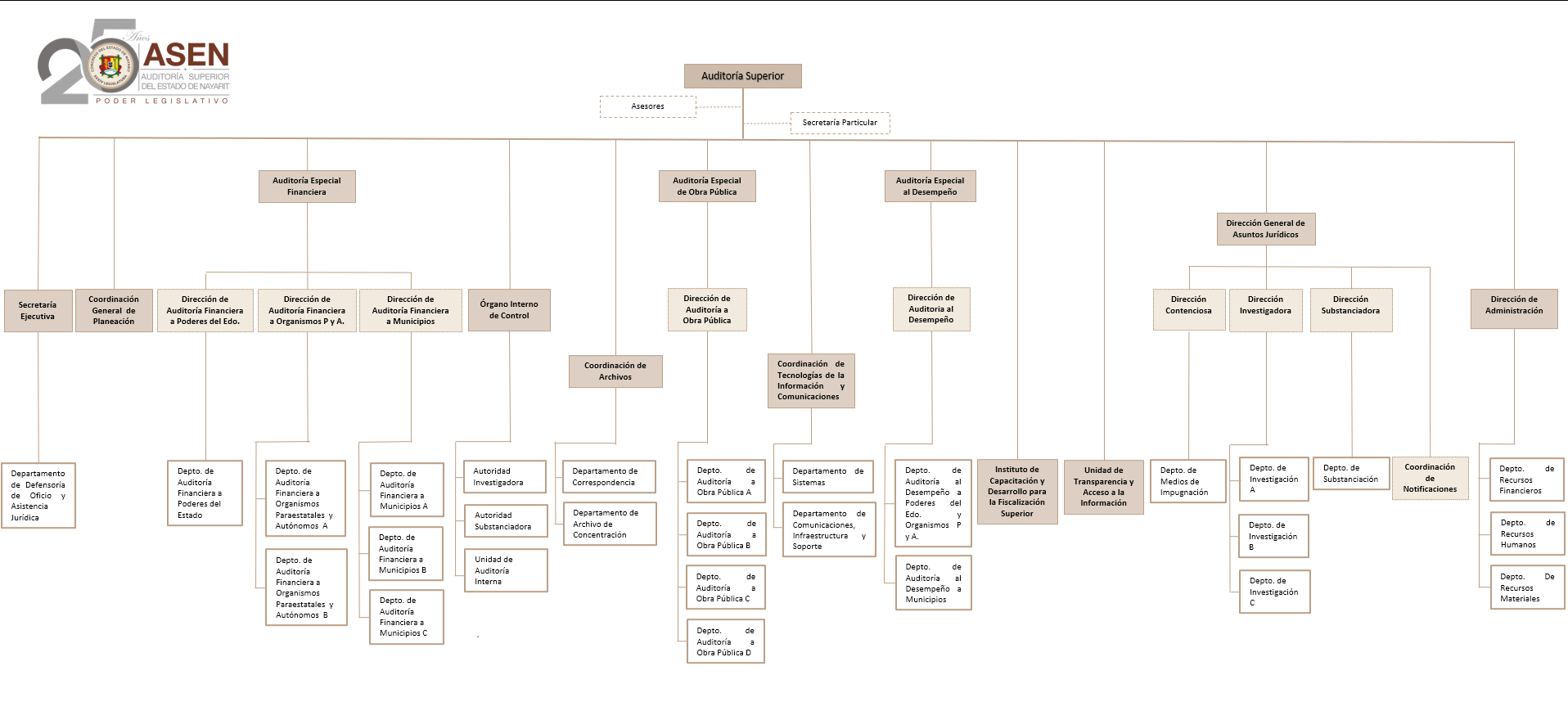

La Auditoría Superior del Estado, es un ente del Congreso del Estado de Nayarit, especializado en materia de fiscalización, dotado con autonomía técnica y de gestión, así como para decidir sobre su presupuesto, organización interna, funcionamiento y resoluciones.

El 21 de octubre de 2000, fue publicado en el Periódico Oficial el Decreto 8281, relativo a las reformas y adiciones a los artículos 47, 58, 60 y 121 de la Constitución del Estado, en materia presupuestal, financiera, de control y fiscalización superior. Con base en estas reformas, se emitió el Decreto 8309 que contiene la Ley del Órgano de Fiscalización Superior para el Estado de Nayarit, el cual fue publicado en el Periódico Oficial el 27 de diciembre de 2000 fecha de creación de esta entidad de fiscalización bajo la denominación de Órgano de Fiscalización Superior. El 27 de mayo de 2015, fue publicada en el Diario Oficial de la Federación, el decreto por el que se reforman y adicionan diversas disposiciones de la Constitución Política de los Estados Unidos Mexicanos, en materia de anticorrupción, con base en esta importante reforma se hace necesaria una armonización a nivel local con estas disposiciones constitucionales. El 18 de octubre de 2016, fue publicado en el Periódico Oficial el decreto que reforma, adiciona y deroga diversas disposiciones de la Constitución Política del Estado Libre y Soberano de Nayarit, en materia de Disciplina Financiera y Combate a la Corrupción, mediante el cual, entre otras cosas, se cambia la denominación institucional a Auditoría Superior del Estado de Nayarit. La reforma legal producto del cambio de denominación y atribuciones de esta entidad de fiscalización fue publicada el 27 de diciembre de 2016, con el decreto por el que se emite la Ley de Fiscalización y Rendición de Cuentas del Estado de Nayarit.

En los artículos 116 fracción II, párrafos Sexto, Séptimo y Octavo de la Constitución Política de los Estados Unidos Mexicanos; 47, fracciones XXVI, XXVI-A y XXVI-B, 121 de la Constitución Política del Estado Libre y Soberano de Nayarit; y 7 la Ley de Fiscalización y Rendición de Cuentas del Estado de Nayarit.

En el artículo 14 de la Ley de Fiscalización y Rendición de Cuentas del Estado de Nayarit, y por su naturaleza cualquier atribución que le sea conferida a la Auditoría Superior del Estado por otras disposiciones legales.

La fiscalización superior se llevará a cabo conforme a los principios de legalidad, definitividad, imparcialidad y confiabilidad.